Единым социальным налогом облагаются доходы в виде заработной платы, а также получаемые при осуществлении предпринимательской деятельности. Налог включает отчисления в федеральный бюджет, фонд социального социального страхования РФ, федеральный и территориальный фонды обязательного медицинского страхования. ЕСН начисляется по регрессивной шкале, то есть чем больше сумма дохода, тем меньше ставка единого социального налога. Пониженные ставки применяются, если налогооблагаемый доход за текущий год превышает 280000,00 рублей. Отдельная шкала расчета ЕСН разработана для шести категорий налогоплательщиков: предприятия, выплачивающие заработную плату на общих основаниях, сельхозпроизводители, предприниматели, адвокаты и нотариусы, предприятия, работающие в особых экономических зонах и фирмы-разработчики информационных технологий.

ЕСН на зарплату сотрудников предприятий не выше 280000,00 рублей начисляется в размере 26%, из которых 20% идет в федеральный бюджет, 2,9% – в фонд социального страхования, 3,1% – в федеральный и территориальный фонды медицинского страхования. Если доход выплачивается в интервале от 280000,00 по 600000,00 рублей, то ЕСН составит 72800,00 + 10% на сумму, превышающую 280000,00. В случае начисления заработной платы более 600000,00 применяется ставка 104800,00 + 2% с суммы свыше 600000,00. ЕСН в размере 20% начисляют предприятия-сельхозпроизводители, а также организации народных промыслов и общин коренных малочисленных народов Севера. На сумму дохода свыше 280000,00 начисляется 56000,00 + 10% с превышения, а с дохода более 600000,00 – 88000,00 + 2%. Распределение ЕСН для этой категории следующее: 15,8% – федеральный бюджет, 1,9% – фонд социального страхования, 2,3% – федеральный и территориальный фонды медицинского страхования.

Регрессивный метод расчета единого социального налога позволяет оптимизировать процесс налогообложения, в зависимости от размера доходов.

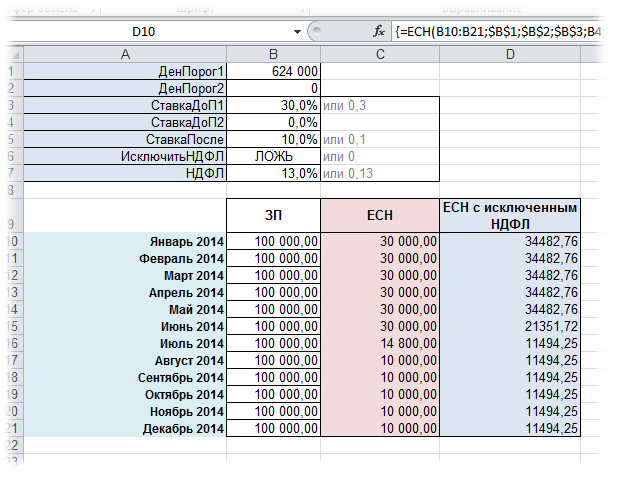

ЕСН - Единый Социальный Налог . Хоть он и был отменен еще в 2010 году, многие привыкли называть социальные отчисления по старому - ЕСН. Полагаю почти каждый бухгалтер, который сталкивается с начислением зарплат знаком с методикой расчета отчислений для ЕСН и она вроде не так сложна, а с другой стороны - рассчитывать этот налог на каждого сотрудника отдельно не так просто. Все дело в том, что данный налог обязателен к уплате ежемесячно, а налоговая база к начислению ЕСН определяется на основании фактически начисленных сотруднику доходов нарастающим итогом . Т.е. в каждом последующем отчетном месяце финансового периода необходимо учитывать доходы предыдущих месяцев этого периода. И в зависимости от размера всех начислений размер ставки ЕСН может быть изменен. Если точнее, то размер ставки ЕСН должен быть снижен, если общая сумма начислений сотруднику за отчетный финансовый период превысила размер налоговой базы, установленный Налоговым кодексом. Я называю этот размер порогом. До 2014 года таких порогов было 2: первый порог составлял 280 000р., второй 600 000р. Исходя из этого ставки ЕСН менялись следующим образом:

- Если сумма начислений составила менее 280 000р., то ставка равна 30%

- Если сумма начислений составила более 280 000р., но меньше 600 000р. - ставка уменьшается до 10%

- Если сумма начислений превысила 600 000р. - ставка уменьшается до 2%

Однако в 2014 году ставки поменялись и остался только один порог:

- Если сумма начислений составила менее 624 000р., то ставка равна 30%

- Если сумма начислений превысила 624 000р., то ставка уменьшается до 10%

В 2015 году ставки поменялись, порог было решено оставить один, но отчисления стало необходимо разбивать:

- Если сумма начислений составила менее 711 000р., то ставка равна 27,1% (22% в ПФР и 5,1% в ФФОМС)

- Если сумма начислений превысила 711 000р., то ставка уменьшается до 15,1% (10% в ПФР и 5,1% в ФФОМС)

В 2016 году ставки поменялись в очередной раз и для ПФР и ФСС они различаются:

- ПФР - Если сумма начислений составила менее 796 000р., то ставка равна 22%, если превысила 796 000р. - 10%

- ФСС - Если сумма начислений составила менее 718 000р., то ставка равна 2,9%, если превысила 718 000р. - 0%

Сами по себе пороги учесть не проблема. Но если порог был превышен на "середине зарплаты" - то часть ЗП до превышения порога облагается налогом по ставке 27,1%, а вторая - 15,1%, что логично. Это и создает дополнительные проблемы при расчете налоговой части - высчитывание этих самых порогов для каждого месяца.

Например, сотрудник получает ежемесячно 100 000р. В первый месяц размер ЕСН должен составить 27,1% от доходов, т.е. 27 100р. На второй месяц сумма начислений будет уже 200 000р, что меньше порога в 711 000р., поэтому размер ставки ЕСН останется 27,1%, т.е. те же 27 100р. И так первые 7 месяцев. Однако на 8-ой месяц совокупный размер отчислений будет 800 000р., что превышает 711 000р. и размер ставки должен быть уменьшен до 15,1%. Но 11 000р. из 100 000р. за 8-ой месяц пока еще облагаются ставкой в 27,1%, а оставшиеся 89 000р. уже по сниженной ставке 15,1%. Поэтому ЕСН за 8-ой месяц составит: (11 000 * 27,1%)+(89 000 * 15,1%) , что в результате даст сумму ЕСН, равную 16 420р. В последующие месяцы сумма налога будет составлять 15,1% от начислений, т.е. 15 100р.

Но зарплаты как правило у всех разные и не такие "ровные" (100 000). И если нет под рукой специализированных программ, то расчет ЕСН становится довольно долгим занятием.

Функция ЕСН

поможет рассчитать этот налог быстро и без проблем. Она учитывает все эти нюансы и рассчитает необходимую для отчислений сумму налога на каждый месяц. При этом можно указать до двух пороговых сумм, что гарантирует возможность использования функции в будущем.

В случае с разбиением отчислений (на отчисления в ПФР по одним ставкам и в ФСС по другим) функцию необходимо применить два раза - один раз с указанием пороговых значений для ПФР и второй раз для пороговых значений ФСС. Далее при необходимости результаты можно просуммировать.

Все, что необходимо указать для использования функции - данные по ежемесячным доходам сотрудников, пороговые суммы, процентные ставки до превышения порога и после. Так же дополнительно можно указать исключение НДФЛ из расчета и процент НДФЛ, если он вдруг изменится. По умолчанию его указание не обязательно и он равен 13%.

Вызов команды через стандартный диалог:

Вызов с панели MulTEx:

Сумма/Поиск/Функции - Финансовые - ЕСН

Синтаксис:

=ЕСН($C6:$N6 ; $B$1 ; $B$2 ; $B$3 ; $B$4 ; $B$5)

=ЕСН($C6:$N6 ; $B$1 ; $B$2 ; $B$3 ; $B$4 ; $B$5 ;ИСТИНА; $B$7)

=ЕСН($C6:$N6 ; 711000; 0; 0,271; 0,151; 0; 1; 13%)

Доходы ($C6:$N6) - указывается диапазон ячеек, в котором записаны суммы с доходами за период. Диапазон может быть одним столбцом или одной строкой. Каждая ячейка должна содержать сумму дохода за один месяц.

ДенПорог1 ($B$1) - указывается ячейка с суммой или сумма совокупного дохода сотрудника, которая будет означать первый порог, после превышения которого налоговая ставка снижается.

ДенПорог2 ($B$2) - указывается ячейка с суммой или сумма совокупного дохода сотрудника, которая будет означать второй порог, после превышения которого налоговая ставка снижается второй раз. Если применяется только один порог, то его необходимо указать аргументом ДенПорог1 , а аргументу ДенПорог2 назначить значение 0. Тогда он просто не будет учитываться функцией.

СтавкаДоП1 ($B$3) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период не превышает сумму ДенПорог1. Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 30%, 0,3(для рус.локализации) и 0.3 (для англ.локализации).

СтавкаДоП2 ($B$4) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период выше суммы, указанной в ДенПорог1 и не превышает сумму, указанную в ДенПорог2 . Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 30%, 0,3(для рус.локализации) и 0.3 (для англ.локализации). Если для расчета ЕСН используется только один порог и ДенПорог2 присвоено значение 0, СтавкаДоП2 не применяется.

СтавкаПосле ($B$5) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период превысил сумму ДенПорог1(в случае с применением двух порогов - ДенПорог2). Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 10%, 0,1(для рус.локализации) и 0.1 (для англ.локализации).

ИсключитьНДФЛ (ИСТИНА) - Не обязательный. Указывается логическое ИСТИНА (TRUE) или ЛОЖЬ (FALSE) . Если указано ИСТИНА (TRUE) или 1 , то при расчете совокупного дохода сотрудника из дохода будет вычитаться сумма НДФЛ (по умолчанию 13%). Если указано ЛОЖЬ (FALSE) , 0 или аргумент опущен, то при расчете совокупного дохода сотрудника НДФЛ вычитаться не будет. По умолчанию принимает значение ЛОЖЬ (FALSE) .

НДФЛ ($B$7) - Не обязательный. Ссылка на ячейку или константа. Указывается размер Налога на Доходы Физических Лиц в процентах - 13% (либо 0,13). Применяется только если аргумент ИсключитьНДФЛ указан как ИСТИНА (TRUE) . В противном случает процент не применяется.

Чуть подробнее про расположение данных. Данные о начислениях должны быть записаны в одну строку или столбец и идти в хронологическом порядке без пропусков месяцев. Пример расположения данных горизонтально(в строку) - Вариант1

:

Расположение данных горизонтально(в строку) - Вариант2

:

Расположение данных вертикально(в столбец):

ЕСН регулировался гл. 24 НК РФ, которая с 01 января 2010 года утратила силу, так как этот налог был заменён на взносы на обязательное страхование граждан.

История возникновения

Идея возникновения такого налога, который объединил бы в себе все взносы, возникла в 1998 году. Но только 05.09.2000 года была принята 2-ая часть Налогового Кодекса, которая вступила в действие с 01.01.2001 года.

В это же время стал применяться новый порядок исчисления взносов во внебюджетные фонды. В это время и появился ЕСН, который объединил в себя все взносы на страхование работников.

Порядок и сроки уплаты этого налога, а также правила расчёта и ставки по нему, регулировались гл. 24.2 НК РФ.

Кто платит (плательщики)

Согласно нормам НК РФ, основных плательщиков по ЕСН было 2 самостоятельных группы:

- налогоплательщики, который производят выплату вознаграждения физическим лицам за их труд. Это:

- Юридические лица.

- Физические лица, которые не зарегистрированы в качестве ИП, но которые выплачивают зарплату.

- налогоплательщики, которые занимаются частной практикой:

- Адвокаты.

- Нотариусы.

Если налогоплательщик относится к обеим группам, то он должен уплачивать ЕСН по обоим основаниям.

Например, ИП – платит ЕС за своих наёмных работников, при этом уплачивает ЕСН от своих доходов от предпринимательской деятельности.

Объекты

Если налогоплательщик ЕСН относится к 1-ой группе, то объектом являются все выплаты и вознаграждения, которые имеют отношение к фонду заработной платы.

То есть это те выплаты, которые работодатель производит своим сотрудникам, работающих у него по или же .

Если налогоплательщик из 2-ой группы, то объектом налогообложения по ЕСН являются доходы от предпринимательской или иной деятельности.

Фото: схема по объектам налогообложения ЕСН

Налоговая база

Чтобы определить налоговую базу, также необходимо разделить налогоплательщиков на 2 группы. Для 1-ой группы налоговой базой являются все выплаты работникам, которые произвёл работодатель в качестве вознаграждения за труд за налоговый период.

Сюда относятся абсолютно все выплаты, которые имеют отношение к труду и которые производятся из фонда заработной платы.

Эта группа налогоплательщиков должна определять налоговую базу по каждому конкретному физическому лицу, которому эти выплаты производились за налоговый период. Делать это нужно за каждый месяц нарастающим итогом на конец года.

Если налогоплательщик относится ко 2-ой группе, то налоговой базой по ЕСН являются все доходы, которые он получает от предпринимательской деятельности.

Но такой налогоплательщик имеет право уменьшить налоговую базу на величину расходов, напрямую связанных с получение дохода.

Величина расходов, которые могут быть уменьшить налоговую базу по ЕСН определяются точно так же, как и расходы, которые уменьшают налоговую базу по налогу на прибыль. Делать это нужно в соответствии со .

Исходя из вышеизложенного, можно сделать вывод, что входит в налоговую базу по единому социальному налогу. Это:

- Это различные вознаграждения и выплаты, которые осуществляются в полном соответствии с ТК РФ.

- Оплата по гражданско-правовым договорам, за исключением случае, когда оплата связана с переходом вещных прав по таким договорам.

- Доходы от или .

- Материальная помощь или другие выплаты безвозмездного характера.

Группа ЕСН (страховые взносы)

Единый социальный налог состоит из следующих взносов:

- взносов в ПФР;

- фонд социального страхования;

- фонд обязательного страхования. Эти платежи делятся на отчисления в федеральный и территориальные фонды.

ЕСН, зачисляемого в федеральный бюджет на основании сведений о фонде заработной платы, теперь не существует.

Для оплаты

Для того чтобы оплачивать ЕСН, налогоплательщик должен правильно рассчитать налоговую базу, знать ставку по налогу и применить льготы, если они есть.

Налог исчисляется и уплачивается по каждому работнику отдельно – в пенсионный фонд и в каждый внебюджетный фонд отдельно.

Сумма налога исчисляется как произведение налоговой базы и налоговой ставки, которая применяется к каждой категории работников отдельно.

Налоговый период

Налоговым периодом по страховым взносам является календарный год. А отчётный период установлен для каждой группы налогоплательщиков.

Налогоплательщики, относящиеся к 1-ой группе, должны уплачивать и исчислять ЕСН каждый квартал.

То есть отчётным периодом для них является:

- первый квартал;

- полугодие;

- 9 месяцев.

За каждый отчётный период эта группа налогоплательщиков предоставляет расчёт авансовых платежей.

Налогоплательщики 2-ой группы не имеют отчётного периода. Для них есть налоговый. Они сдают отчётность только по итогам года.

Величина налога

Величина налога к уплате зависит от категории работников и от суммы дохода, полученного работником нарастающим итогом на конец каждого налогового периода.

Рассчитывать налог нужно ежемесячно. По итогам каждого квартала эта сумма подлежит уплате.

Каждый квартал уплачивается сумма, равная разнице между начисленными и уплаченными взносами. Это относится к налогоплательщикам 1-ой группы.

Налогоплательщики 2-ой группы исчисляют ЕСН каждый квартал, при этом, не уплачивая авансовых платежей.

Формулы по уплате обязательных страховых взносов за месяц выглядят следующим образом:

Льготы

Полностью освобождаются от уплаты страховых взносов только налогоплательщики, имеющие наёмных работников.

Лица, занимающиеся частной практикой, могут получить такую льготу, если они являются инвалидами различной группы или и инвалидами детства.

Право на 100%-ную льготу имеют работодатели с выплат, производимым за инвалидов всех групп, а также инвалидов детства.

Если налогоплательщик является:

- Общественной организацией инвалидов.

- Организацией, где 80% и более от уставного капитала составляют взносы инвалидов или их законных представителей.

- Организации, где уставный капитал полностью состоит из взносов объединений инвалидов.

- Учреждения социальной, культурной и образовательной направленности.

То он также имеет право на льготы по страховым взносам.

Право на применение пониженных ставок по обязательным страховым взносам имеют следующие работодатели:

- «упрощенцы»;

- «вменёнщики»;

- предприятия, основным видом деятельности которых является производство сельскохозяйственной продукции;

- работодатели, которые уплачивают единый сельскохозяйственный налог;

- налогоплательщики, которые имеют статус резидентов особых экономических зон.

Предоставление льгот носит заявительный характер. То есть, налогоплательщик должен лично явиться в налоговую инспекцию и написать письменное .

К заявлению необходимо приложить документы, которые подтверждают право на льготу. Сделать это можно в течение 3-ёх лет с даты возникновения льготы.

Ранее уплаченные суммы налога можно вернуть на счёт налогоплательщика, либо сделать перезачёт по другим налогам. Для этого также необходимо написать .

Сейчас льготы по обязательным страховым взносам также есть – в 2013 году льготные ставки были равны 20% от фонда заработной платы.

КБК

Чтобы правильно уплатить налог, в платёжном документе необходимо указать КБК – код бюджетной классификации. Имеют свой КБК пени и штрафа по налогу.

Страховые взносы в ПФР на выплату страховой части имеют следующие коды классификации:

Взносы, которые зачисляется в Фонд социального страхования, имеет следующие коды:

Взносы, который зачисляются в Федеральный фонд обязательного медстрахования, имеет следующие коды:

Отчётность

Налогоплательщики, имеющие наёмных рабочих, и выплачивающих им денежные вознаграждения, обязаны сдавать в налоговую инспекцию .

Делать это нужно до 15-ого числа следующего месяца, после отчётного периода. по годовому налогу нужно сдавать до 15 января следующего года.

Налогоплательщики, занимающиеся частной практикой не сдают расчётов по авансовым платежам. Годовую декларацию они должны сдавать до 30 апреля следующего года.

Часто задаваемые вопросы

При расчёте и уплате этого налога часто возникали вопросы. Один из актуальных вопросов, вернётся ли этот налог или нет.

Есть и другие важные вопросы, которые задают работодатели, исчисляя доход для уплаты обязательных взносов.

Облагается ли ЕСН материальная помощь

Материальная помощь своим сотрудникам облагается единым социальным налогом только в том случае, если в трудовом договоре с сотрудником или же такая помощь предусмотрена.

В этом случае, эта выплата будет относиться к фонду заработной платы, и являться объектом налогообложения по ЕСН.

Если же такой записи не сделано, то материальная помощь не относится к тем расходам, которые могут уменьшить налоговую базу по налогу на прибыль.

Следовательно, ЕСН с неё уплачивать не нужно. Об этом говорится в .

Налог на оплату труда основных рабочих и машинистов

Затраты на оплату труда основным рабочим и машинистам входит в фонд заработной платы по предприятию.

Эти расходы учитываются при налогообложении прибыли предприятия по итогам налогового периода.

Единый социальный налог в 2014 году возвращается?

В 2014 году ЕСН не вернулся, но это может произойти в ближайшие годы. Предпосылкой к этому является тот факт, что произошёл переход от регрессивной шкалы ставок к постоянной.

Такой переход не только не сбалансировал пенсионную систему, но и увеличил налоговую нагрузку на работодателей.

Состав ЕСН в 2014 году идентичен тому, что действовал на территории нашей страны в 2000-ых годах. Только общая сумма отчислений сейчас равна 34% от фонда заработной платы при отсутствии льгот и 26% при их наличии.

Именно в этом эксперты видят причину того, что множество мелких предприятий не платят своим работникам официально высоких зарплат.

Поэтому возвращение ЕСН в ближайшее время не удивляет ни налогоплательщиков, ни налоговиков.

Видео: платежка на страховые взносы в 2014 году

С момента отмены единого социального налога прошло уже довольно много времени. За это время налоговыми аналитиками был сделан вывод, что система ЕСН действовала лучше, нежели система обязательных взносов.

Кроме того, переход от регрессивной ставки к постоянной, которая значительно выше, не добавил «радости» работодателям.

Отмена ЕСН не принесла негативных последствий налоговой системе нашей страны, но и ожидаемого положительного эффекта не принесло.

Поэтому возврат к ЕСН может улучшить налоговую ситуацию в стране в целом и у каждого налогоплательщика отдельно.

Он точно также начислялся на заработную плату работника. На какой налог был заменен ЕСН? СодержаниеЗаконные основания Единый социальный налог в 2010 году был заменен на: Последствия замены Законные основания С 01.01.2010 года отменен Единый социальный налог. Гл. 24 НК РФ, в которой приводились общие положения, касающиеся этого...

Суть налога не изменилась, нововведения коснулись только порядка проверок. СодержаниеОбщие сведения: ЕСН для ИП Новые правила уплаты в 2019 году (изменения) Льготный налог для ИП Налогоплательщики перечисляют средства взносов в ПФР и ФСС напрямую, функции контроля перешли к внебюджетным фондам. Общие сведения: Начисление...

Единый социальный налог начал применяться с 01.01.2001 года. Главной целью его создателей было объединение в ЕСН всех основных социальных внебюджетных фондов, к которым относятся: Пенсионный фонд. Фонд обязательного медицинского страхования. Фонд социального страхования. СодержаниеЗаконные основания в РФ Сколько процентов в...

С 1 января 2010 года, со вступлением в силу федерального закона № 212-ФЗ от 24 июля 2009 года, единый Социальный налог бы отменен. Новым законом был введен в обиход термин «страховые выплаты (взносы)». Несмотря на, утвержденный законом, «ребрендинг», многие практикующие бухгалтера продолжают называть все отчисления, направляемые на социальные нужды, полюбившимся термином ЕСН.

Необходимо отметить, что новый закон практически полностью скопировал все основные положения 243 статьи НК РФ, сохранив «в неприкосновенности» социальную направленность страховых выплат, ранее именуемых социальным налогом.

В настоящей статье мы рассмотрим особенности начисления, уплаты и администрирования страховых выплат, ставки налогов и основные изменения, внесенные в закон 212-ФЗ в 2015 году.

Виды страховых взносов

В систему обязательного государственного страхования включено три вида страховки:

- Обязательная пенсионная страховка;

- Обязательная медицинская страховка;

- Страховка на случай временной утраты трудоспособности.

Каждый из перечисленных видов регламентируется законами и постановлениями, которые мы не будем рассматривать в данной статье. Отметив только, что закон 212-ФЗ часто ссылается на «страховые» законы», что делает сам закон не очень «читабельным».

Плательщики страховых взносов

К числу плательщиков, осуществляющих страховые выплаты, относятся предприятия и индивидуальные предприниматели, которые совершают выплаты физическим лицам, состоящим с ними в трудовых отношениях. В «страховых» законах такие плательщики называются термином «страхователи». Они несут полную ответственность за начисления взносов и правильность перечисления начисленных сумм в соответствующие бюджеты.

Также к числу плательщиков относятся:

- Индивидуальные предприниматели, нотариусы, адвокаты, практикующие в частном порядке, а также другие физические лица, осуществляющие индивидуальную частную практику, в установленном федеральными законами порядке, но не производящие выплаты (в денежной или иной форме) наемным сотрудникам. Если федеральные законы об обязательном социальном страховании не предусматривают иное;

- Физические лица, не имеющие статуса индивидуального предпринимателя, получающие доходы (как правило, разовые), являющиеся базой налогообложения, согласно федеральному законодательству.

База для начисления страховых взносов

Базой для исчисления является суммарный доход физического лица, полученный в налоговом периоде в виде зарплаты и другие выплаты, предусмотренные законодательством.

Ставки страховых взносов

На 2015 год законодательством, предусмотрены ставки страховых взносов:

Для предприятий и ИП, применяющих общую систему налогообложения

Размер начисленного дохода - процент в Пенсионный фонд

- Менее 711000 рублей - 22 %;

- Более 711000 рублей - 10 %.

Размер начисленного дохода - процент для социального страхования

- Менее 670000 рублей - 2,9 %;

- Более 670000 рублей - 0 %.

Независимо от размера начисленного дохода

- 5,1%.

Для предприятий и ИП, применяющих упрощенную систему налогообложения

- Пенсионный фонд - 20%;

- Фонд соцстрахования - 0 %;

- Фонд медстрахования - 0 %.

Законодательством предусмотрены льготы при начислении страховых взносов для предприятий следующих категорий:

- Участники проекта «Сколково» освобождаются от уплаты взносов в фонды социального и медицинского страхования. Отчисления в пенсионный фонд, для таких предприятий, установлены в размере 14%;

- Участники СЭЗ «Крым» и резиденты территорий опережающего развития, предусмотренных соответствующими федеральными законами.

Ставки ЕСН следующие:

- Фонд пенсионного страхования - 6%;

- Социальное страхование - 1,5%;

- Обязательное медицинское страхование - 0,1 %.

Предприятия, осуществляющие выплаты экипажам судов, которые зарегистрированы в Российском международном реестре судов, освобождаются от уплаты страховых взносов.

Особенности исчисления страховых взносов в 2015 году

К числу основных новшеств 2015 года следует отнести появление в законе 212-ФЗ двух новых частей (5.1. и 5.2.), которые устанавливают новый порядок определения максимальной величины базы для исчисления размеров страховых взносов на обязательное пенсионное страхование. Данный порядок действуют только для плательщиков, которые производят выплаты физическим лицам. Начиная с 2015 года и по 2021 год включительно, размер налогооблагаемого дохода будет устанавливаться Правительством, и рассчитываться исходя из средней заработной платы, умноженной на повышающий коэффициент, который, как надо понимать, и будет устанавливаться чиновниками на каждый налоговый год.

В числе «менее весомых» нововведений следует отметить следующее:

- В 2015 году на расходы, связанные с командировками и имеющие документальное подтверждение, страховые взносы начисляться не будут;

- В 20015 году отчеты в фонды, в электронной форме, смогут отправлять плательщики, в штате которых числилось не менее 25 человек;

- «Округления запрещены». Сдавая отчеты и уплачивая страховые взносы, не надо ничего округлять, все следует указывать с копейками;

- Предприятия, использующие труд иностранных рабочих, должны будут начислять страховых взносы. Данная норма касается не всех категорий сотрудников. Плательщикам, подпадающим под это нововведение, будет не лишним проконсультироваться по данному вопросу;

- Ранее необлагаемые суммы, выплаченные сотруднику при увольнении, в 2015 году будут учитываться при определении базы налогообложения для страховых выплат. Речь идет не обо всей сумме, а только превышающей средний заработок за три месяца (соответственно, для жителей крайнего севера и местностей, приравненных к нему - превышающей средний заработок за шесть месяцев).

Единый социальный налог (ЕСН) - это понятие, применяемое в налогообложении до 2011 года. За его счет реализуется право сотрудников на бесплатную помощь в определенных медицинских организациях. Также он позволяет работникам рассчитывать на государственную пенсию и социальные выплаты.

Налог зачисляется при помощи как бюджетных, так и внебюджетных средств.

Фактически этот тип налогообложения отменили шесть лет назад, но различные социальные взносы по старинке называют социальным налогом.

Изменения по страховым взносам с 2017 года

При необходимости организовать обучение

для Вас или Ваших сотрудников на темы:

"Как рассчитать сумму страховых взносов и вести учет, отчетность, налоги?

"

"Как стать резидентом ТОСЭР?

"

"Как разработать бизнес план своими силами?

"

Обращайтесь к нам - научим

, есть опыт

Кто должен делать отчисления по единому социальному налогу

Налогоплательщиками являются все, кто имеет официальную работу по трудовому контракты или договорам ГПХ (есть отличия в ставках).

Всех, кто обязан платить социальный налог, принято делить на две группы:

- Все лица, которые осуществляют выплаты физическим лицам, индивидуальные предприниматели, разного рода организации и предприятия, физические лица, не являющиеся индивидуальными предпринимателями.

- Индивидуальные предприниматели, занимающиеся частной практикой.

Что является объектом налогообложения

Объекты обложения по единому социальному налогу немного отличаются у налогоплательщиков первой и второй подгруппы.

Для тех лиц, которые относятся к первой группе, объектом обложения будут служить все выплаты, производимые физическим лицам по разным договорам (и по трудовым, и по всем видам гражданско-правовых).

Для лиц, относящихся ко второй группе, объектом обложения будут считаться все виды доходов от работы после вычета определённых расходов.

Ставка социального налога, пример расчета

Обратите внимание! Для резидентов ТОСЭР

ставка

взносов снижена

до 7,6%

За разъяснениями можно обратиться к нам!

В 2017 году ставка ЕСН не изменилась, осталась на уровне прошлого 2016 года. Она складывается из трёх видов взносов:

- отчисления в Пенсионный фонд, которые составляют 22%;

- отчисления в Страховой фонд, которые составляют 2,9%;

- отчисления в Фонд медицинского страхования, которые составляют 5,1%.

Внимание! Вместо единого социального страхового сбора ЕССС с 1 января 2017 года введены страховые взносы в ФНС России .

ТОСЭР уже созданы

в Набережных Челнах (Татарстан), Тольятти (Самарская область), Кумертау, Белебей (Башкирия)

Мы можем рассчитать Вам эффект

от реализации проекта в ТОСЭР или ОЭЗ

(с учетом льгот резидента и без льгот) для принятия взвешенного решения

, разработать Вам бизнес-план

проекта - резидента ОЭЗ или ТОСЭР

по требованиям Правительства региона.

Обратите внимание!

В 20 регионах России по решению Правительства РФ

создаются территории опережающего социально-экономического развтия (ТОСЭР)

ТОСЭР - это аналог особой экономической зоны (ОЭЗ) - предоставление налоговых преференций :

- налог на прибыль в первый год - 5%, в последующие годы - 10% (без ТОР 20%),

- налог на землю - 0% (без ТОР в среднем 1,5%),

- налог на имущество организаций - 0% (без ТОР 2,2%),

- страховые взносы в государственные внебюджетные фонды (Пенсионный, медицинского и социального страхования) - 7,6% (без ТОР 30%).

Мы можем оценить шансы Вашего проекта на получение статуса резидента ТОСЭР или ОЭЗ для принятия взвешенного решения . Обращайтесь к нам!

По сути, это означает законное снижение налогового бремени значительной суммы добавочной стоимости (по нашим оценкам от 25 до 42% пунктов), то есть перерабатывающим отраслям, производствам будет экономнее по налогам начинать новый проект по производству и обработке, будучи резидентом ТОСЭР :

- там, где высока доля добавочной стоимости из-за задействования значительной доли ручного труда, что сказываестя на размере ФОТ,

- либо высокая доля автоматизации и механизации производства, что сказывается на сумме амортизации оборудования,

- где хорошая наценка на себестоимость (кроме торговли).

Еще по теме льгот:

Плюсы индустриальных парков

Плюсы особых экономических зон (ОЭЗ)

Плюсы территорий опережающего развития (ТОСЭР)

Плюсы промышленных (отраслевых, территориальных) кластеров

Мы можем оказать услугу сопровождения Вашей заявки на получение льгот и преференций, субсидий государства!

При необходимости - обращайтесь к нам!

У индивидуальных предпринимателей (ИП) немного иная система расчета.

Предприниматель обязан отчислять средства в пенсионный фонд и фонд медицинского страхования.

Отчисления в страховые фонды являются необязательными и добровольными. Все эти взносы у индивидуального предпринимателя прямо пропорциональны минимальному размеру оплаты труда (МРОТ).

Так, отчисления в Пенсионный фонд будут составлять 26% от МРОТ за год: 12 * 26% * МРОТ. Аналогичным образом рассчитываются отчисления в фонд медицинского страхования, только с учетом ставки 5,1%.

Все взносы индивидуального предпринимателя зависят ещё и от его годового дохода. Если он превышает порог в триста тысяч рублей, то ко всем отчислениям прибавляется один процент от той суммы, которая превышает названный лимит.

Но размер взносов тоже имеет определённую границу. Так, максимальный размер отчислений в Пенсионный фонд в 2016 году составляет сумму чуть менее 155000 рублей.

Размер ставки социального налога может изменяться в зависимости от суммы начислений. То есть, он может быть уменьшен при достижении определённого лимита.

Ежегодно этот лимит изменяется. Не стал исключением и 2016 год. Такие ставки ЕСН изменились, они различны для взносов в пенсионный фонд и фонд социального страхования.

Пенсионный фонд: при начислениях менее 796 тысяч рублей ставка ЕСН составляет 22%, при начислениях более 796 тысяч рублей ставка ЕСН уменьшается до 10%.

Фонд социального страхования: при начислениях менее 718 рублей ставка 2,9%, более 718 тысяч рублей - 0%.

О возвращении единого социального налога можно узнать из видео.

Единый социальный налог: последние новости, изменения в 2016 году

В соответствии с бюджетным законом страны и изменениями в Налоговом Кодексе РФ в 2016 году происходят определенные поправки, связанные с уплатой ЕСН:

- Увеличено количество предприятий, имеющих право на электронную отчетность.

- При отчислении взносов по единому социальному налогу теперь запрещено округлять суммы в любую сторону.

- В нормативные акты, касающиеся налогообложения, добавлены новые пункты.

Законодательно зафиксирован максимальный показатель для начислений выплат в ПФР (Пенсионный фонд).Таких ограничений пока нет для фонда медицинского страхования.

- Есть изменения, связанные со страховыми отчислениями при увольнении работника.

Теперь страховыми взносами не облагаются только суммы, которые меньше трёх среднемесячных заработков, а также выплаты командировочных расходов.Но последние расходы в обязательном порядке должны быть документально подтверждены.

- Те работодатели, которые устраивают в свои организации лиц, являющихся иностранными гражданами, теперь обязаны оплачивать взносы на цели пенсионного страхования.

Исключением является лишь привлечение специалистов высокого класса из-за рубежа. - В случае возникновения каких-либо проблем или форс-мажорных ситуаций теперь вполне реально заявить об отсрочке платежей по единому социальному налогу или их рассрочке.

Это возможно при необоснованной задержке финансирования, для предприятий сезонного характера и при обстоятельствах, не зависящих от работодателя - форс-мажорах (техногенные катастрофы, природные катаклизмы, военные операции и прочее).Вопрос об отсрочке или рассрочке отчислений решается после подачи заявления установленного образца в соответствующие организации (фонд социального страхования, фонд медицинского страхования или пенсионный фонд).

А уже там будет принято определённое решение. - Внесены изменения, которые связаны с проверками организации надзорными предприятиями.

Сроки проверки могут быть увеличены с четырёх месяцев до полугода при наличии серьёзных на то оснований.К таким основаниям относятся следующие: документально зафиксированные факты нарушений, требующие срочной проверки и принятия срочных мер; проверка предприятий, у которых филиалы расположены в разных субъектах Российской Федерации; отсутствие затребованных при проверке документов или их неточность; отсутствие страховых отчислений в установленный срок; задержка проверки по форс-мажорным обстоятельствам.

Подобные изменения всегда принимаются законодательными органами в конце финансового года, чтобы запланировать финансовую работу в следующем году (отчетном периоде).

О едином социальном налоге подробно рассказывается в видео.

Сотрудники компании "Верное решение" оказывают услуги консультационного сопровождения и разработки документации:

- для резидентов и управляющих компаний промышленных площадок (индустриальных парков), технопарков,

- резидентов и УК территорий опережающего развития (ТОР),

- резидентов и УК особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ),

- бизнес-инкубаторов и других объектов инфраструктуры,

- разрабатывают юридическую документацию, концепции развития и бизнес-план развития проекта,

- консультируют по финансово-экономическим, маркетинговым вопросам.

Мы предлагаем Вам воспользоваться комплексом услуг Компании:

- подготовка документации и сопровождение проекта для получения статуса резидента территории опережающего развития (ТОР)

- подготовка документации и сопровождение проекта для получения статуса резидента особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ), территориальных и отраслевых кластеров, Центров кластерного развития (ЦКР),

- получение целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах региональных и федеральных органов власти России,

- консультационная и информационная поддержка участников государственных конкурсов на соискание государственной поддержки в виде налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах Республики Татарстан и России,

- разработка для девелопера (управляющей компании) концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- разработка технико-экономического обоснования (ТЭО), бизнес-плана для резидента, презентации, паспорта проекта, мастер-плана, подготовка пакета документации по проекту,

- проведение исследований рынков (маркетинговых),

- привлечение инвестиций, партнеров в проект, бизнес.